Ende 2021 haben die OECD und mit ihr 137 Staaten beschlossen, eine Globale Mindeststeuer pro Jurisdiktion (Effektive Tax Rate, ETR) von 15% einzuführen (Pillar 2). Die EU arbeitet an einer Umsetzung ab 01.01.2024.

15% Globale Mindeststeuer - To do für Latente Steuern 2023?

Veröffentlicht am von Claudia Pörtner

Know how zu IFRS, Konsolidierung und latente Steuern sind unverzichtbar

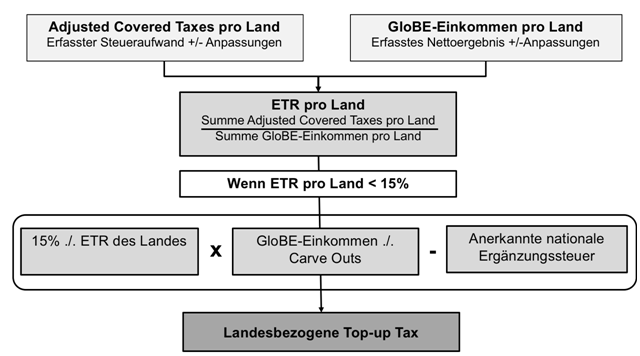

Die ETR-Berechnung findet pro Jurisdiktion (Staat) durch Steuerberater oder Steuerabteilungen statt:

Grundlage für die Berechnung des GloBE-Einkommens ist in einem, nach IFRS bilanzierenden Konzern das IFRS-Vor-Steuerergebnis aller Konzerngesellschaften eines Landes (nach Konsolidierung). Grundlage für die Berechnung der Covered Taxes eines Landes sind die Summe der laufenden lokalen Steuern, korrigiert um komplexe Korrekturen u.a. für latente Steuern. Daher ist es für Steuerberater und Steuerabteilungen unverzichtbar, ein gewisses Know how zu IFRS und der Bilanzierung latenter Steuern aufzubauen. Für die Abschlusserstellung in 2023 sieht das IASB mit ED/2023/1 eine Erleichterung für die Berechnung latenter Steuern vor. Welche, erfahren Sie in unserem Seminar IFRS Update, ausführlicher im CINA Refresher oder in Latente Steuern.

Dieser Artikel war für Sie interessant?

Dann besuchen Sie die folgenden Seminar und holen Sie sich das aktuelle Wissen:

weitere Beiträge von Claudia Pörtner